Desempenho Recente do Setor Sucroalcooleiro Nordestino

Agroinforma Etene

O Brasil é o maior produtor e exportador mundial de açúcar, respondendo por aproximadamente 20,3% da produção e 48,0% do comércio mundial do produto. Com relação ao etanol, o Brasil é o segundo maior produtor global, porém, os Estados Unidos que são o maior produtor, consumidor e exportador de etanol do mundo. A produção de etanol nos Estados Unidos tem crescido mais rapidamente que no Brasil que tem importado cada vez mais etanol de milho americano.

A produção de cana-de-açúcar, etanol e açúcar no Brasil está concentrada no Sudeste do País, o Nordeste possui apenas 10% da área cultivada, responde por 7% da cana-de-açúcar, 8% do açúcar e 5% do etanol produzidos no País.

O setor produtivo de açúcar e etanol do Nordeste se recupera lentamente da última crise climática e mercadológica, persistem graves problemas, como a baixa produtividade e dificuldades financeiras das unidades produtivas. O preço internacional do açúcar recuou na última safra, entretanto, os sucessivos aumentos no preço da gasolina no mercado interno impulsionaram a produção de etanol em todo o País.

Produção de cana-de-açúcar

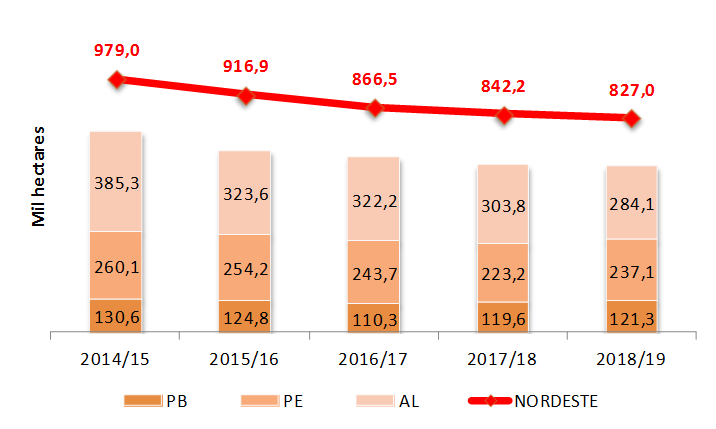

A área colhida com cana no Nordeste continua caindo (Gráfico 4). Entre as safras 2014/15 e 2017/18, a retração da área com cana em Pernambuco e Alagoas foi da ordem de 36,9 mil e 81,4 mil hectares, respectivamente. Este é um reflexo da situação crítica pela qual as usinas, destilarias e produtores de cana-de-açúcar do Nordeste têm passado, tanto em temos de condições climáticas adversas quanto financeiras e mercadológicas. Para a safra 2018/19, a área colhida com cana no Nordeste reduzirá de 842,2 mil, para 827,0 mil hectares. Em Pernambuco, espera-se uma expansão de 13,8 mil hectares.Também deverá haver redução em Alagoas (19,8 mil) e na Bahia (8 mil hectares). Os principais motivos apontados para a queda de área com cana-de-açúcar no Nordeste nas últimas safras foram as dificuldades financeiras das empresas para a renovação do canavial e os danos causados nas lavouras pelo baixo volume de chuvas dos anos anteriores.

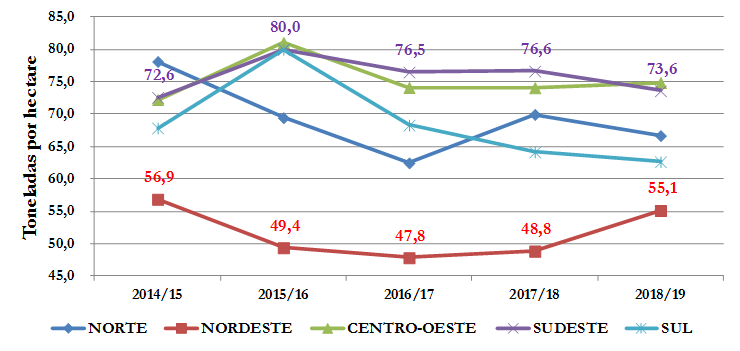

A produtividade da cana obtida no Nordeste é a menor do País (Gráfico 5), situação agravada pela restrição hídrica e a insuficiência de tratos culturais, principalmente nas lavouras dos fornecedores de cana, que respondem por elevado percentual da matéria-prima processada no Nordeste. Na safra 2016/17, o rendimento médio agrícola da cana na Região chegou a 47,8 t/ha.Para a próxima safra, 2018/19, espera-se que a produtividade de cana no Nordeste se recupere para 55,1 t/ha, em decorrência principalmente do melhor regime de chuvas e do maior investimento em manejo. No Vale do São Francisco na Bahia, por exemplo, os cultivos irrigados com cana-de-açúcar apresentam produtividade média de 100 t/ha (Conab, 2017).

Gráfico 4 – Área colhida com cana-de-açúcar no Nordeste entre as safras 2014/15 e 2018/19 (mil hectares)

Fonte: Etene, com dados da Conab (2019).

Gráfico 5 – Produtividade de cana-de-açúcar no Brasil por região entre as safras 2014/15 e 2018/19 (toneladas/hectare)

Fonte: Etene, com dados da Conab (2019).

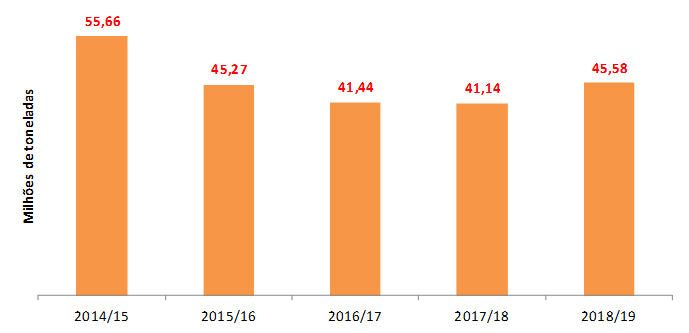

A melhora da produtividade prevista para a safra 2018/19 deverá garantir alta de 10,8% na produção nordestina de cana, totalizando 45,58 milhões de toneladas (Gráfico 6). Para Alagoas e Pernambuco, que são os maiores produtores de cana-de-açúcar do Nordeste, as perspectivas são de crescimento da produção de cana-de-açúcar em 16,8% e 12,8%, respectivamente, na safra 2018/19. Alagoas deverá produzir 15,9 milhões de toneladas de cana e Pernambuco 12,2 milhões (Tabela 2).

Gráfico 6 - Produção de cana-de-açúcar no Nordeste entre as safras 2014/15 a 2018/19 (milhões de toneladas)

Fonte: Etene, com dados da Conab (2019).

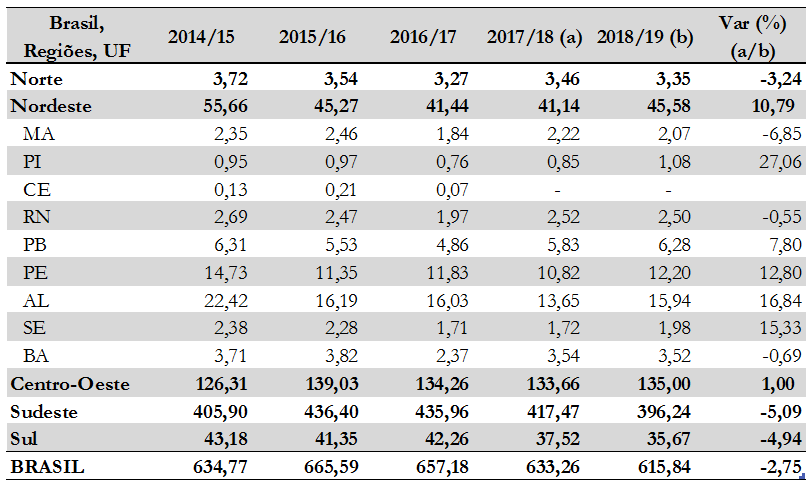

Tabela 2 - Produção brasileira de cana-de-açúcar (milhões de toneladas)

Fonte: Etene, com dados da CONAB (2019).

Preços

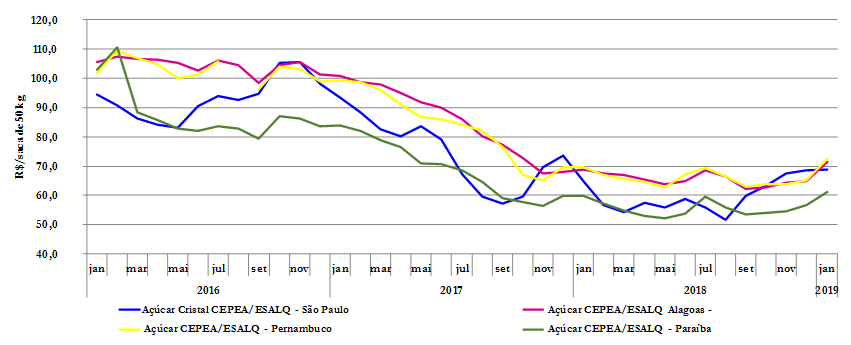

A queda das cotações do açúcar em 2017 foi decorrente do crescimento da produção mundial. Em 2018, os estoques elevados pressionaram os preços internacionais em patamares relativamente baixos. Para 2019, as perspectivas são de elevação dos estoques globais do açúcar, portanto, espera-se recuperação pouco acentuada dos preços.

Gráfico 7 – Evolução do preço do açúcar cristal em Alagoas, São Paulo, Pernambuco e Paraíba entre de jan/2016 a jan/2019

Fonte: Cepea/Esalq (2019).*Valores corrigidos pelo IGP-DI.

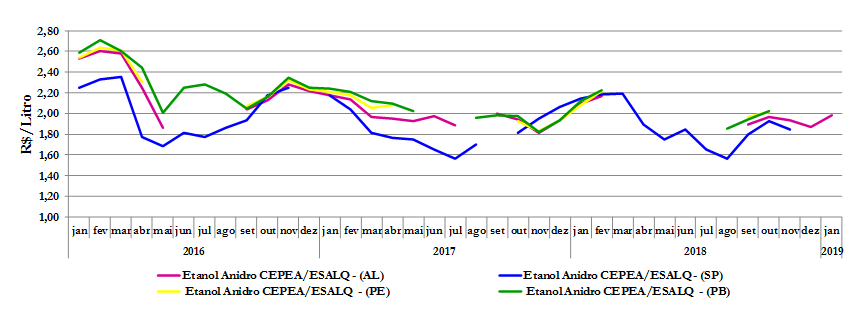

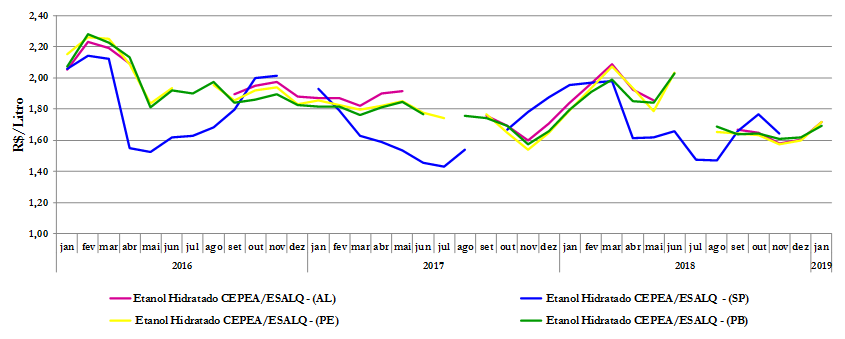

Quanto ao etanol, o preço da gasolina representa um teto para a cotação do hidratado, pois estes combustíveis podem ser considerados bens substitutos para os carros flex. A política de preço para os combustíveis tem influência também na cotação do anidro, já que este é misturado à gasolina.No Nordeste, o preço do etanol no primeiro semestre de 2016 (Gráficos 8 e 9) foi pressionado pelas importações e entrada de etanol do Centro-Sul. Entre junho e julho, ocorreu pequena valorização do preço do etanol anidro e hidratado devido à entressafra nordestina, porém, com o início da moagem, os preços voltaram a cair. No Nordeste, o aumento da oferta por conta do avanço na safra provocou queda do preço dos etanóis anidro e hidratado a partir de novembro.

Gráfico 8 – Evolução dos preços do litro do etanol anidro em Alagoas, São Paulo, Pernambuco e Paraíba pelo indicador mensal CEPEA/ESALQ, de jan/2016 a jan/2019

Fonte: CEPEA/ESALQ (2019).*Valores corrigidos pelo IGP-DI.

Gráfico 9 – Preço do litro do etanol hidratado em Alagoas, São Paulo, Pernambuco e Paraíba pelo indicador mensal CEPEA/ESALQ, de jan/2016 a jan/2019

Fonte: CEPEA/ESALQ (2019).*Valores corrigidos pelo IGP-DI.

Perspectivas

Para a safra 2018/19, as perspectivas são de que o Brasil perca a posição de maior produtor mundial de açúcar para a Índia. A participação brasileira no comércio global do produto também deverá ser reduzida, pois diante das expectativas de aumento dos estoques mundiais e, portanto, de redução do preço do produto no mercado externo, espera-se queda nas exportações nacionais de açúcar. Com os aumentos sucessivos do preço da gasolina, o etanol deve se manter mais remunerador que o açúcar, assim, espera-se que maior parte da cana-de-açúcar seja direcionada para produção de etanol.

O principal mercado para o etanol deverá continuar sendo o interno, diferente do que se esperava, o etanol de cana produzido no Brasil não tem se mostrado competitivo no mercado externo frente ao etanol de milho dos Estados Unidos. No Nordeste, o setor produtor de açúcar e álcool tem se recuperado lentamente da última crise, o número de empregos formais e a área cultivada continuam caindo, a produção de açúcar e etanol deverá apresentar um pequeno crescimento na próxima safra e a produtividade da cana, embora tenha melhorado, permanece muito inferior à obtida nas demais regiões produtoras do País.

Fonte: Caderno Setorial Etene.